L’aspetto più inquietante della crisi petrolifera innescata dalla chiusura dello Stretto di Hormuz non è soltanto la quantità di greggio sottratta al mercato, ma la calma apparente che si sta protraendo come se tutto possa risolversi domani mattina con un comunicato diplomatico, una tregua improvvisa o una riapertura ordinata delle rotte marittime.

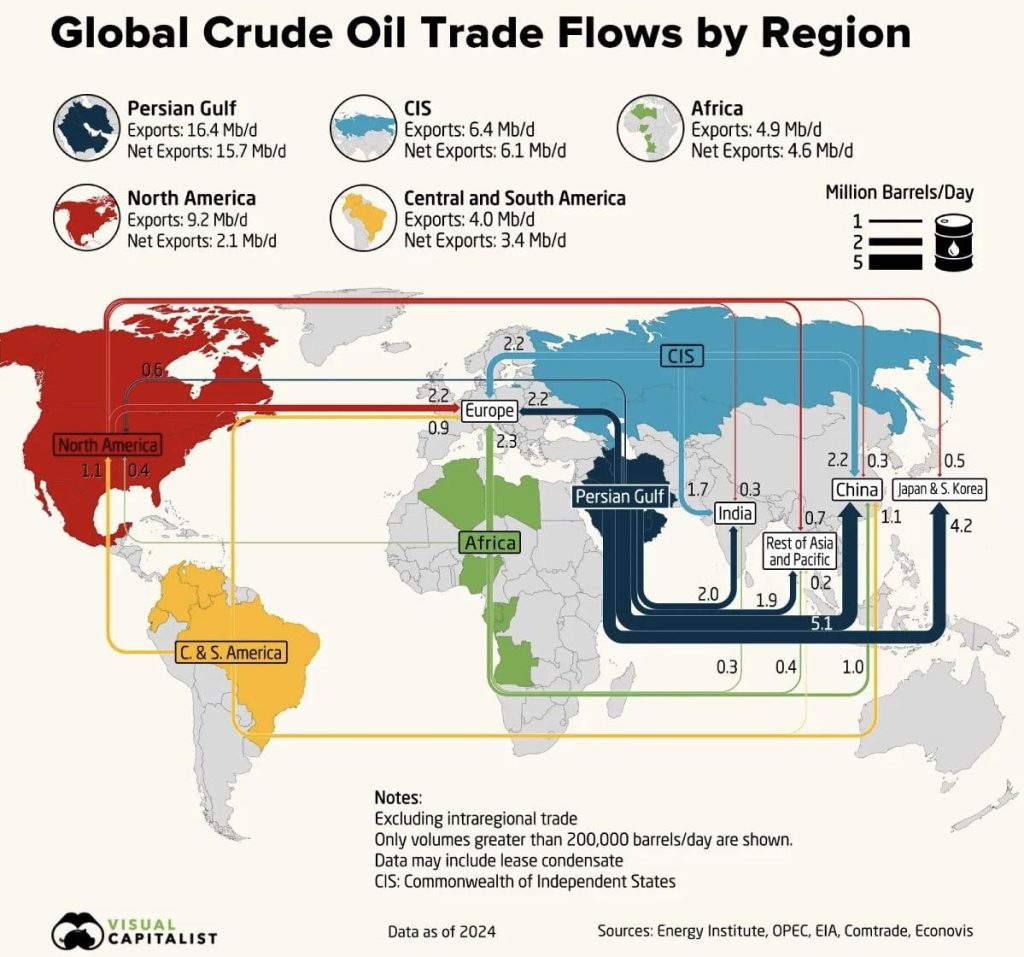

Secondo Matt Smith, direttore della ricerca di Kpler, il mondo sta vivendo una situazione che, in condizioni normali, avrebbe già dovuto produrre uno shock di prezzo molto più violento. Lo Stretto di Hormuz, arteria decisiva del commercio energetico mondiale, è sostanzialmente chiuso da oltre tre mesi. Prima della crisi, da lì transitavano circa 15 milioni di barili al giorno di greggio e altri 5 milioni di barili al giorno di prodotti raffinati: benzina, diesel, jet fuel, GPL, nafta. Una parte del greggio saudita ed emiratino è stata dirottata attraverso oleodotti alternativi, ma si tratta di una compensazione parziale. Il grosso del flusso è venuto meno.

La cifra chiave è questa: circa 11 milioni di barili al giorno di offerta di greggio sono scomparsi dal mercato. Non si tratta di una previsione, ma di una sottrazione materiale di volumi. Eppure il prezzo del petrolio non è esploso come molti analisti avevano immaginato ed anzi, dopo picchi e rimbalzi, il mercato si è mostrato stranamente contenuto.

Da qui nasce il paradosso: se manca così tanto petrolio, perché il mondo non è già entrato nel panico?

La risposta, secondo Smith, sta in una compensazione silenziosa e pericolosa. La perdita di greggio è stata in parte assorbita da un taglio globale delle lavorazioni delle raffinerie. In sostanza, se manca il petrolio da raffinare, le raffinerie riducono i volumi in ingresso. A fronte di 11 milioni di barili al giorno mancanti sul lato dell’offerta, circa 9 milioni di barili al giorno sono stati sottratti alla domanda delle raffinerie. Il saldo residuo viene coperto dalle scorte.

Questa dinamica, però, non risolve il problema. Lo sposta.

Il greggio, infatti, non è ciò che muove direttamente aerei, camion, automobili, fabbriche e catene logistiche. L’economia reale consuma prodotti raffinati. Se le raffinerie lavorano meno greggio, producono meno benzina, meno diesel, meno carburante per aerei, meno nafta per la petrolchimica. Il mercato può anche fingere che il problema sia sotto controllo perché le scorte di greggio non crollano ovunque in modo visibile. Ma il vero buco rischia di aprirsi nei prodotti raffinati, spesso conservati in depositi meno trasparenti, soprattutto fuori dall’area OCSE.

È qui che la crisi diventa più opaca. Negli Stati Uniti i dati sono pubblici, frequenti e relativamente affidabili. Ogni settimana l’EIA fotografa scorte, consumi, esportazioni e attività delle raffinerie. Ma in Cina, in India, in molte economie asiatiche o africane, i dati sulle scorte di prodotti raffinati sono molto meno leggibili. Se quei Paesi stanno attingendo ai depositi di diesel, benzina e jet fuel, il mercato potrebbe accorgersene solo quando il livello sarà ormai critico.

La Cina è il caso più importante. Prima della crisi importava circa 11 milioni di barili al giorno di greggio. Di fronte alla chiusura di Hormuz e al rischio di competere con il resto del mondo per carichi sempre più costosi, Pechino ha scelto di arretrare. Ha ridotto gli acquisti, ha rivenduto carichi già acquistati e ha tagliato le lavorazioni delle raffinerie. Questa mossa ha avuto un effetto calmierante globale: circa 4,5 milioni di barili al giorno che sarebbero stati assorbiti dalla Cina sono rimasti disponibili per altri acquirenti. Ma anche qui il sollievo è temporaneo. La Cina non può restare fuori dal mercato indefinitamente senza intaccare consumi, industria, logistica e scorte interne.

L’India offre un’altra immagine del problema. Il Paese importa circa 5 milioni di barili al giorno e raffina quantità simili. Prima della crisi, una parte rilevante del suo greggio arrivava dal Golfo Persico. Con Hormuz bloccato, Nuova Delhi ha dovuto cercare barili russi, sauditi reindirizzati, emiratini, africani o americani. Le importazioni sono rimaste relativamente alte, ma non abbastanza da garantire la normalità. Così l’India protegge il mercato interno e riduce le esportazioni di prodotti raffinati. Il risultato è un effetto domino: i Paesi che dipendevano da diesel, benzina o carburante indiano devono cercarli altrove.

Lo stesso accade in Corea del Sud, in Giappone, in Australia, in Europa, in Africa. Ogni area tenta di proteggere se stessa. Quando la scarsità si diffonde, la globalizzazione energetica lascia spazio al riflesso nazionale: prima il mercato interno, poi gli altri. È una forma di protezionismo energetico non dichiarato, ma concreto.

In questo schema gli Stati Uniti diventano il perno del sistema. Sono il mercato più trasparente, producono molto greggio, dispongono di grande capacità di raffinazione e rappresentano circa un quinto della domanda globale. Per questo, secondo Smith, gli Stati Uniti sono il laboratorio visibile della crisi invisibile. Se le scorte americane iniziano a scendere verso livelli operativamente critici, significa che altrove la situazione potrebbe essere persino peggiore.

Il caso di Cushing, Oklahoma, è emblematico. Cushing è il grande nodo logistico in cui viene prezzato il WTI, il greggio americano di riferimento. Le scorte sono scese rapidamente verso livelli vicini ai “tank bottoms”, cioè la soglia sotto la quale il petrolio non è più pienamente utilizzabile dal punto di vista operativo. Un serbatoio non può essere svuotato fino a zero: una parte del contenuto resta necessaria per pressione, pompaggio, qualità del flusso e funzionamento della rete. Dire che esistono ancora milioni di barili in magazzino non significa che siano tutti realmente disponibili.

Questo punto è decisivo anche per smontare l’argomento più rassicurante dei ribassisti: “il mondo ha otto miliardi di barili di scorte”. Sì, ma non tutte quelle scorte sono accessibili, non tutte sono in Paesi disponibili a rilasciarle, non tutte possono essere movimentate, non tutte sono sopra i minimi operativi. La Cina, ad esempio, non ha alcun interesse a svuotare le proprie riserve strategiche per calmare il mercato mondiale. E una parte delle scorte globali è fisicamente o politicamente bloccata.

La crisi dei prodotti raffinati si manifesta già in modo selettivo. In Europa le scorte di jet fuel si sono ridotte in modo rilevante. Negli Stati Uniti, le raffinerie hanno modificato le rese per produrre più carburante per aerei, rispondendo al timore di cancellazioni dei voli estivi. Ma se si produce più jet fuel da un barile, si produce relativamente meno altro: meno benzina, meno distillati, meno diesel. La tensione si sposta da un prodotto all’altro, come una coperta troppo corta.

Il diesel è forse il punto più delicato. È il carburante del trasporto pesante, dell’agricoltura, delle miniere, dei generatori, della logistica. Una sua scarsità non colpisce solo il consumatore alla pompa: si trasmette ai prezzi delle merci, al cibo, alla distribuzione, alla produzione industriale. Se la benzina misura il disagio sociale immediato, il diesel misura la tenuta profonda dell’economia materiale.

Eppure il mercato continua a comportarsi come se il problema fosse provvisorio. Secondo Smith, questa apparente calma dipende da più fattori. Il primo è stagionale: la crisi si è aperta in un periodo relativamente debole per la domanda, tra la fine dell’inverno e l’inizio dell’estate. Il secondo è cinese: il ritiro temporaneo di Pechino dagli acquisti ha liberato barili inattesi. Il terzo è psicologico e politico: ogni annuncio di tregua, ogni post del presidente americano, ogni indiscrezione diplomatica può far scendere il prezzo e dissuadere gli operatori dal posizionarsi al rialzo.

Ma la materia fisica non obbedisce indefinitamente alla comunicazione politica. Si può influenzare il prezzo finanziario del petrolio per qualche settimana, forse per qualche mese. Non si possono creare barili inesistenti. Se le scorte scendono, se le raffinerie producono meno, se i prodotti raffinati si assottigliano, prima o poi il mercato deve razionare la domanda. E il razionamento avviene in due modi: per decisione politica, con misure di conservazione, o per prezzo, rendendo il carburante abbastanza costoso da distruggere domanda.

La seconda ipotesi è la più brutale. Se il sistema deve ridurre i consumi attraverso il prezzo, allora il livello attuale potrebbe non bastare. Il petrolio, o meglio i prodotti raffinati, dovrebbero salire abbastanza da costringere famiglie, imprese, compagnie aeree, trasportatori e governi a tagliare l’uso. In quel caso la crisi non sarebbe più nascosta nei depositi, ma diventerebbe visibile nella vita quotidiana: voli ridotti, carburanti più cari, trasporto merci più costoso, inflazione, scarsità locali, politiche emergenziali.

Il nodo geopolitico resta Hormuz. Finché lo stretto rimane chiuso o quasi chiuso, la normalizzazione è impossibile. Anche se venisse annunciata una riapertura, il ritorno alla normalità richiederebbe mesi. Bisognerebbe far uscire le petroliere piene rimaste bloccate, svuotare i depositi pieni nel Golfo, rimettere in moto le raffinerie, riattivare la produzione, convincere armatori e assicurazioni che il passaggio è sicuro.

Non basta dichiarare aperta una rotta perché centinaia di navi tornino immediatamente a percorrerla.

C’è poi il rischio di un secondo collo di bottiglia: Bab el-Mandeb e il Mar Rosso. Se le tensioni dovessero allargarsi anche a quella rotta, il petrolio reindirizzato verso il Mar Rosso dovrebbe compiere giri molto più lunghi attorno all’Africa. Ciò aumenterebbe tempi di consegna, costi assicurativi, domanda di navi cisterna e pressione sui mercati fisici. La crisi non sarebbe più solo di produzione, ma anche di logistica.

Il trasporto marittimo ha già mostrato segnali di adattamento. Molte VLCC, le grandi petroliere capaci di trasportare circa due milioni di barili, non potendo più caricare normalmente in Medio Oriente, sono state riallocate verso Stati Uniti, Brasile e altri esportatori. Questo ha temporaneamente permesso esportazioni record dagli USA. Ma anche questa è una soluzione transitoria. Se gli Stati Uniti continuano a esportare greggio e prodotti raffinati per supplire ai vuoti mondiali, le loro scorte interne si riducono. A quel punto Washington potrebbe essere tentata da restrizioni o divieti all’export, misura che proteggerebbe il mercato interno ma aggraverebbe la scarsità globale.

La conclusione è che il mercato petrolifero non è fuori pericolo perché i prezzi non sono ancora esplosi. Al contrario, proprio la distanza tra la gravità fisica della crisi e la relativa calma dei prezzi è il segnale più inquietante. Il mercato sta leggendo la situazione come temporanea, diplomatica, reversibile. Ma le scorte leggono un’altra storia: meno barili, meno raffinazione, meno prodotti, più protezionismo, più opacità.

Il mondo non sta finendo il petrolio in senso assoluto. Sta finendo il petrolio disponibile nel posto giusto, nel momento giusto, nella forma giusta. E nell’economia moderna questa distinzione è decisiva. Un barile bloccato nel Golfo Persico, uno custodito in una riserva cinese non accessibile, uno rimasto sotto il minimo operativo di un serbatoio, uno trasformato in jet fuel invece che in diesel, non sono equivalenti per il mercato.

La crisi, dunque, non è ancora pienamente esplosa perché il sistema sta consumando i propri cuscinetti: scorte strategiche, inventari commerciali, flessibilità delle raffinerie, rotte alternative, riduzione temporanea della domanda cinese, protezione dei mercati interni. Ma i cuscinetti non sono infiniti. Quando si assottigliano, la stabilità apparente può rovesciarsi rapidamente.

È questo il senso dell’avvertimento di Matt Smith: il mercato globale del petrolio sta camminando nel sonno verso una crisi. Non perché manchino i segnali, ma perché i segnali sono stati frammentati, nascosti, distribuiti tra greggio, prodotti raffinati, scorte visibili e scorte invisibili. Finché gli operatori guardano solo il prezzo del Brent o del WTI, possono illudersi che il sistema tenga. Ma sotto la superficie, il mercato fisico racconta un’altra storia.

E quando il mercato fisico presenta il conto, non lo fa con gradualità diplomatica. Lo fa con scarsità, prezzi, razionamenti e panico.

La vera domanda, allora, non è se il mercato petrolifero sia già entrato in crisi, ma per quanto tempo ancora riuscirà a nasconderla. Finora la crisi è stata assorbita dalle scorte, dalla riduzione delle lavorazioni, dal ritiro temporaneo della Cina, dalle esportazioni americane e dalla speranza politica di una riapertura imminente di Hormuz. Ma ogni giorno di chiusura consuma una parte di questa fragile architettura.

Se lo stretto dovesse riaprire rapidamente, il sistema avrebbe ancora bisogno di mesi per normalizzarsi. Se invece restasse chiuso, la crisi oggi invisibile diventerebbe progressivamente evidente nei prezzi dei prodotti raffinati, nella logistica, nei trasporti, nell’aviazione, nell’agricoltura e nell’inflazione. A quel punto non si parlerebbe più soltanto di mercato del petrolio, ma di tenuta materiale dell’economia globale.

Il punto politico più profondo è proprio questo: la civiltà industriale continua a vivere come se il flusso energetico fosse un dato naturale, permanente, quasi automatico. Ma non lo è. È una costruzione geopolitica fragile, fatta di rotte marittime, raffinerie, navi, assicurazioni, oleodotti, depositi, equilibri militari e compromessi diplomatici.

Hormuz mostra ciò che spesso viene rimosso: il capitalismo globale non poggia su astrazioni finanziarie, ma su corridoi fisici. Bastano pochi chilometri di mare chiusi, minati o militarizzati perché l’intera architettura dell’abbondanza riveli la propria vulnerabilità.

Per questo la calma attuale non è rassicurante. È, semmai, il sintomo di una finzione collettiva. Il mercato guarda ai prezzi di oggi, ma la crisi si sta formando negli inventari di domani. Guarda al Brent e al WTI, ma la frattura potrebbe aprirsi nel diesel, nel jet fuel, nella benzina, nei prodotti senza i quali l’economia reale non si muove.

Il petrolio non è soltanto una merce. È il sangue logistico del mondo contemporaneo. Quando il suo flusso si interrompe, prima rallentano le raffinerie, poi si svuotano le scorte, poi si alzano i prezzi, poi arrivano le misure di emergenza. Infine la società scopre che ciò che sembrava invisibile – il barile che attraversa il mare, il carburante che arriva al deposito, il diesel nel camion, il cherosene nell’aereo – era in realtà la condizione silenziosa della normalità.

La crisi di Hormuz, dunque, non è solo una crisi energetica. È una lezione sulla fragilità dell’ordine globale. Un ordine che può continuare a raccontarsi di essere stabile finché i numeri finanziari restano composti, ma che diventa improvvisamente vulnerabile quando la materia smette di circolare.

Il mercato può anche continuare a dormire. Il problema è che le scorte, intanto, si stanno svegliando per dare il benvenuto al Cigno Nero .

“Un cigno nero è un evento raro, imprevedibile e di enorme portata che cambia radicalmente il corso delle cose; concetto elaborato dal saggista e matematico Nassim Nicholas Taleb .”

{kind=link}